「安く買って、高く売る」。

投資の原理原則ですが、これを積立投資で実践しようとすると、定番の「ドルコスト平均法」では少し物足りなさを感じることがあります。相場が過熱している時でも、機械的に定額で購入し続けてしまうからです。

そこで私が採用しているのが、ウォーレン・バフェットの逆張り思考に近い動きを、ルールベースで実行できる「バリュー平均法」です。

手法自体は奇抜なものではありませんが、ボラティリティの高かった2025年相場において、その効果はてきめんでした。

上昇局面では年間積立予定額の「74%」を売却して利益を確保し、急落局面では逆に「35%」相当を買い向かう。

この「うねり取り」を淡々と実行した結果、2025年末のポートフォリオはどうなったのか。

ゴール達成率64%までの進捗と、全体のバランスを整えるための「現金24%」の意図について、具体的な数字をもとに振り返ります。

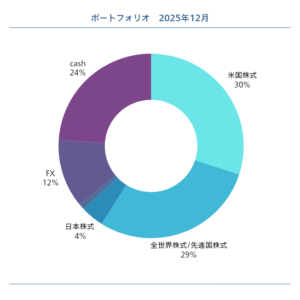

【Status】2025年末のポートフォリオ:現金24%は「機会損失」ではない

まずは、2025年12月31日時点での時価評価額に基づく全資産配分(ポートフォリオ)をご覧ください。

-

米国株式(計 30%)

S&P500: 23% NASDAQ100: 4% NYダウ: 3% -

全世界・先進国株式(計 29%)

全世界株式: 21% 先進国株式: 8% -

日本株式: 4%

-

ゴールド: 1%

-

FX: 12%

- CASH(現金): 24%

「下がって上がる」相場でこそ現金は輝く

投資の教科書では、「インフレ下で現金を持つことは機会損失(リスク)である」と書かれています。フルインベストメントこそが正義とされる現代において、24%という現金比率は保守的すぎると映るかもしれません。

しかし、2025年の相場を振り返れば、この現金ポジションの重要性が理解できるはずです。

2025年は、歴史に残るボラティリティの年でした。

日経平均株価は、2024年末の39,894円からスタートしたものの、4月にはトランプ政権による「相互関税」発表を受け、一時30,792円まで暴落。

しかしそこから急反発し、年末には50,339円で着地しました。

その変動幅は実に21,844円。これはバブル崩壊直撃の1990年(19,169円幅)を35年ぶりに更新する、歴史的な乱高下でした。

米国S&P500も同様です。2024年末の5,881ポイントから、4月8日には5,000割れを記録しましたが、年末には6,845ポイント(年間上昇率16%)まで上昇しました。

バリュー平均法の真骨頂

「バリュー平均法」は、まさにこうした「下がって、上がる」相場で最強のパフォーマンスを発揮します。

-

4月の暴落時: 目標残高に対し資産が大きく目減りしたため、手元の現金を大量投入して安値で仕込む。

-

年末の高騰時: 目標残高を大きく超過したため、余剰分を売却して利益を確定する。

現在の「現金24%」は、単なる余り金ではありません。

年末の株価高騰局面で機械的に利益確定を行い、次なる暴落に備えてプールされた「戦利品」なのです。

「FX 12%」のリスクテイクと、「株式 60%」の成長エンジン。そしてそれらを支え、次のチャンスを虎視眈々と狙う「CASH 24%」。

歴史的な荒波を乗り越え、攻めと守り、そして機動力が非常にバランス良く整った状態に仕上がっていると自己評価しています。

【Logic】バフェット思考の自動化:「バリュー平均法」の実践録

「他人が貪欲な時に恐れ(売り)、他人が恐れている時に貪欲になる(買う)」。

ウォーレン・バフェットの投資哲学はシンプルですが、人間の本能に逆らうため、実践は困難です。暴落時には恐怖で手が止まり、暴騰時には「乗り遅れまい」と高値で掴んでしまうのが人間です。

だからこそ、私は自分の感情を信じず、「バリュー平均法」という仕組みを信じました。

「定額」を積むか、「目標」に合わせるか

多くの人が行う「ドルコスト平均法」は、価格に関わらず「毎月一定額(例えば5万円)」を積み立てます。手間がかからない反面、高値圏でも機械的に買い続けてしまう弱点があります。

一方、私が採用する「バリュー平均法」は、「目標とする資産残高(年利4%成長の軌道)」をあらかじめ決めておき、そこに合わせて投資額を調整します。

-

資産額 < 目標額(暴落時): 不足分を埋めるために、通常より多く買う。

-

資産額 > 目標額(暴騰時): 超過分を調整するために、購入額を減らすか、あるいは売却する。

つまり、相場の変動に合わせて、強制的に「安値で大量に買い、高値で売る」行動をとらされるのです。

2025年の「異常」な戦績

バリュー平均法システムが、乱高下の激しかった2025年にどう機能したか。実績数値がすべてを物語っています。

1. 暴落局面での「貪欲な買い」

4月、トランプ関税ショックで日経平均が3万円台前半へ急落し、S&P500が5,000を割れ込んだ時、私のポートフォリオ評価額は目標ラインを大きく割り込みました。

この時、システムは「猛烈に買え」と指示を出しました。

私はプールしていた資金を解放し、年間積立予定額の「35%」に相当する金額を、誰もが逃げ出す暴落の最中で追加投資しました。これが後のV字回復の原動力となりました。

2. 高騰局面での「冷静な売り」

逆に、年末にかけて日経平均が5万円、S&P500が6,800ポイントを超えていく熱狂相場では、資産評価額が目標ラインを遥かに突き抜けました。

システムは「売れ」と指示しました。

結果、2025年通年で見ると、年間積立予定額の「74%」に相当する額を売却(利益確定)することになりました。

実質的な新規積立額(財布からの持ち出し)は、当初予定のわずか26%。

資産は爆発的に増えたにも関わらず、投じた元本は極めて少ない。これこそが、バリュー平均法がもたらした「資金効率の極み」です。

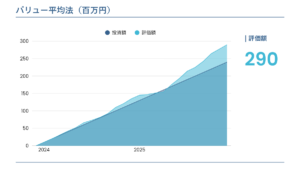

【Simulation】VS ドルコスト平均法:もし2年間積み立てていたら?

「バリュー平均法が優れているのはわかったが、定番のドルコスト平均法とどう違うのか?」

その疑問に答えるため、実際の投資信託(eMAXIS Slim 米国株式 S&P500)のデータを用いた比較シミュレーションを公開します。

【シミュレーション条件】

-

期間: 2024年1月〜2025年12月(24ヶ月)

-

予算: 月10万円(2年間で計240万円)

-

比較対象:

-

A. ドルコスト平均法: 毎月10万円を機械的に購入。

-

B. バリュー平均法(独自ルール):

-

月10万円のうち「1万円」を強制的にCASHとしてプールし、残り9万円を基準にバリュー平均法で運用。

-

理由: バリュー平均法は暴落時に「通常より多く買う」シグナルが出るため、その原資が不足しないよう平時から弾薬を貯めておくため。

-

-

シミュレーション結果の比較

まずは、両者の資産推移とキャッシュフローを可視化した以下のグラフをご覧ください。

【グラフA(ドルコスト平均法の推移)】

【グラフB(バリュー平均法の推移)】

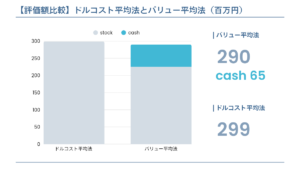

【グラフC(評価額の比較)】

具体的な数値での比較結果は以下の通りです。

| 項目 | ドルコスト平均法(定額積立) | バリュー平均法(私の手法) |

| 投資元本(予算) | 240万円 | 240万円 |

| 評価額 | 299万円 | 290万円 |

| 内訳(投資信託時価) | 299万円 | 225万円 |

| 内訳(CASH) | 0円 | 65万円 |

| 運用益 | +59万円 | +50万円 |

「9万円のコスト」で手に入れた「65万円の要塞」

この結果は、バリュー平均法のリスク管理能力を如実に示しています。

資産総額(リターン)だけで見れば、フルインベストメントのドルコスト平均法が約9万円上回っています(299万円 vs 290万円)。上昇相場では、資金をすべて市場に置いている方が有利だからです。

しかし、ポートフォリオの「質」を見てください。

-

ドルコスト平均法: 299万円の資産すべてがリスクに晒されています。暴落が来れば直撃を受け、追加投資する余力もゼロです。

-

バリュー平均法: 市場にあるのは225万円だけ。そして手元には、プールしておいた「65万円の現金(CASH)」が温存されています。

私はこの結果を見て、「たった9万円のコスト(リターンの差)で、65万円分の『暴落時の買い増し余力』と『心の安寧』を買った」と判断します。

この65万円(予算の約27%)こそが、次の暴落局面でバーゲンハンティングを行うための最強の武器となるのです。

【Action】暴落は「恐怖」ではなく「バーゲン」だった

シミュレーションで確認した通り、バリュー平均法は上昇相場で「現金」をプールする特性があります。

「せっかくの投資資金を遊ばせておくなんて勿体ない」

そう思う人もいるでしょう。しかし、その資金が真価を発揮する瞬間は、唐突に訪れました。

2025年4月、トランプ・ショックの戦慄

記憶に新しい2025年4月。トランプ大統領による「相互関税」の発表を受け、市場はパニックに陥りました。

日経平均は一時30,792円まで急落し、S&P500も5,000ポイントを割り込みました。

もし私が、手元に現金を持たない「フルインベストメント」の状態だったらどうなっていたでしょう?

資産がみるみる溶けていく恐怖に耐えるか、あるいは耐えきれずに底値で投げ売り(狼狽売り)していたかもしれません。

システムが命じた「35%」の全力買い

しかし、私の手元には、バリュー平均法がプールしてくれていた潤沢な「CASH」がありました。

そして、株価暴落によって資産評価額が目標ラインを大きく割り込んだ瞬間、システムは冷徹かつ強烈なシグナルを出しました。

「今すぐ、猛烈に買え」

私は感情を排し、システムに従ってプールしていた資金を一気に市場へ投入しました。

その額は、年間積立予定額の「35%」相当。

通常なら4ヶ月以上かけて分散投資する金額を、暴落の最中、わずかな期間で集中投下したのです。

恐怖が歓喜に変わる時

結果はご存知の通りです。

その後、市場は年末にかけて歴史的なV字回復を見せました。

あの時、多くの投資家が恐怖に震えて逃げ出した底値圏は、私にとっては「バーゲンセール」でした。

そこで仕込んだ35%分のポジションは、年末の日経平均5万円、S&P500最高値更新の局面において、ポートフォリオ全体の利益を牽引する最強のエンジンとなりました。

暴落は怖いものではありません。

「買うための現金」と「買うためのルール」さえ持っていれば、それは富を加速させる最大のチャンスに変わるのです。

【Next Strategy】2026年は「守り」の積立へシフトする

2025年の成功で、ポートフォリオにおける「株式」のエンジンは十分に育ちました。

ここからは、資産を増やす「攻め」のフェーズから、資産を盤石にする「守り」のフェーズへと徐々に舵を切ります。

その意思は、「現在の保有比率(ストック)」と「毎月の積立比率(フロー)」のギャップに明確に表れています。

ストックとフローの「意図的なギャップ」

以下の数字の対比をご覧ください。

-

現在の保有比率(ストック)

-

ゴールド:わずか 1%

-

-

これからの積立比率(フロー)

-

ゴールド:21% (※S&P500と同率)

-

現在、私のポートフォリオにはゴールド(金)がほとんど含まれていません。しかし、2026年からの積立配分では、S&P500(21%)や全世界株式(21%)と同等の資金を、毎月ゴールドへ投じていきます。

なぜ今、ゴールドなのか?

株式だけで構成されたポートフォリオは、成長力がある反面、ボラティリティ(価格変動)も激しくなります。2025年のような乱高下は、資産形成期にはチャンスですが、ゴールが近づくにつれて精神的な負担となります。

そこで、株式とは異なる動きをする(相関の低い)ゴールドを組み入れます。

NISA口座を活用しているため、リバランス(売却)による税コストは考慮不要ですが、私はあえて既存の株式を売ることはしません。

成長エンジンである株式ポジションはそのまま伸ばしつつ、「新規の積立(フロー)」の蛇口をゴールドに大きく捻るアプローチをとります。これなら資産拡大のスピードを殺すことなく、時間をかけてポートフォリオ全体を「不沈艦」へと変質させていくことが可能です。

「攻めのバリュー平均」×「守りのゴールド積立」

2026年の戦略はシンプルです。

-

既存の株式ポジションは、引き続き「バリュー平均法」で管理し、うねりを取りながら利益を積み上げる(攻め)。

-

新規の積立資金は、「ゴールド」に厚く配分し、ポートフォリオ全体の防御力を底上げする(守り)。

エンジン(株式)はもう十分に強力です。あとは荒波に耐えうる頑丈な装甲(ゴールド・現金)をまとわせ、ゴールまでの残り36%を安全に航海するだけです。

【Progress】ゴール達成率64%。残り36%をどう埋めるか

最後に、私の投資ゴール(F.I.R.E.や老後資金の目標額)を「100」とした場合の、過去5年間の進捗推移を公開します。

資産は「複利」で加速する

以下は、2021年からの実績推移です。

-

2021年:22

-

2022年:26 (+4)

-

2023年:37 (+11)

-

2024年:51 (+14)

-

2025年:64 (+13)

-

GOAL :100 (5年後)

当初の「+4」という緩やかな歩みが、2023年以降は「+10以上」のペースで加速していることがわかります。これが、アインシュタインが人類最大の発明と呼んだ「複利」の力であり、ウォーレン・バフェットが言う「スノーボール(雪だるま)」の効果です。

「筋肉質」な64%

特筆すべきは、この「64%」という数字の質です。

もしこれが「フルインベストメントによる含み益」だけで膨らんだ数字なら、明日の暴落で50%以下に転落するリスクがあります。

しかし、前述の通り、私はバリュー平均法によって高値圏で利益確定を行い、24%もの現金(CASH)を確保しています。

つまり、この進捗率は、市場の変動に怯える「膨張した数字」ではなく、現金によって裏打ちされた「筋肉質な数字」なのです。

残り36%に「奇跡」は要らない

ゴールまで残り36%。これを今後5年間で達成する計画です。

やるべきことは、今までと何も変わりません。

無理に年利10%や20%のハイリターンを狙う必要はありません。設定している「年利4%」という現実的な軌道に対し、バリュー平均法で「上がれば売り、下がれば買う」という微調整を淡々と繰り返すだけです。

資産規模が大きくなった今、わずか数パーセントの変動でも金額は大きく動きます。

だからこそ、感情を排除したシステム(ルール)が必要です。

2026年も、市場が歓喜に沸こうと、悲観に沈もうと、私は私のシステムに従って、ゴールへの階段を一歩ずつ、確実に登っていきます。